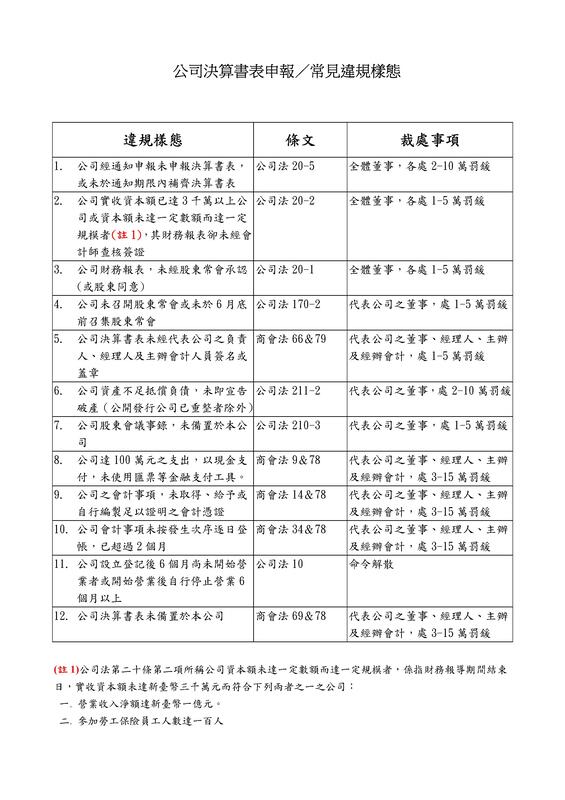

|

A. The supervisor is the supervisory authority of a Company Limited by Shares.

B. The qualification of a supervisor 1. Natural persons serving as supervisors: Does not have to be the shareholder, but must possess the capacity for civil conduct. (Company Act §216, IV, with the application of Company Act §192 I) 2. If the government or a juristic person shareholder serves as a supervisor: it is necessary to appoint a natural person to exercise the duties on its behalf, or to have its representative elected as the supervisor (Company Act §27ⅠⅡ). (In practical, the government or juristic person has to be the shareholder of the company to serve as supervisor.) 3. The supervisor shall be no criminal circumstances specified in §30 of the Company Law. 4. A supervisor shall not be concurrently a director, a managerial officer or other staff/employee of the company. (Company Act §222) C. Election Method 1. Cumulative voting system. (Company Act §227, with the application of Company Act §198 I) 2. The "candidate nomination system" may be adopted. (Company Act §216-1, with the application of Company Act §192-1) D. Numbers of Supervisor 1. For non-public companies: At least one supervisor is required, but a single-shareholder company is not required to appoint a supervisor (Company Act §128-1 III). 2. For public companies: At least two supervisors are required (Company Act §216 II). E. Legal Relationship between Company and Supervisor—Agency Relationship in Civil Law. (Company Act §216 III) F. Dismissal of Supervisor (same as for directors) G. Supervisory Power: Each supervisor may independently exercise their supervisory powers. (Company Act§221) 1. Supervisors shall supervise the execution of business operations of the company, and may at any time or from time to time investigate the business and financial conditions of the company, inspect, transcribe or make copies of the accounting books and documents, and request the board of directors or managerial personnel to make reports thereon. In performing their functional duties under the preceding Paragraph, the supervisors may appoint, on behalf of the company, a practicing lawyer and a certified public accountant to conduct the examination. (Company Act§218) 2. Supervisors shall audit the various statements and records prepared for submission to the shareholders' meeting by the board of directors, and shall make a report of their findings and opinions at the meeting of shareholders. In performing their functional duties under the preceding Paragraph, the supervisors may appoint a certified public accountant to conduct the auditing in their behalf. (Company Act§219) 3. When a director discovers the possibility that the company will suffer substantial damage, he shall report to the supervisor immediately. (Company Act§218-1) 4. Supervisors of a company may attend the meeting of the board of directors to their opinions. (Company Act§218-2 I ) 5. In case the board of directors or any director commits any act, in carrying out the business operations of the company, in a manner in violation of the laws, regulations, the Articles of Incorporation or the resolutions of the shareholders' meeting, the supervisors shall forthwith advise, by a notice, to the board of directors or the director, as the case may be, to cease such act. (Company Act§218-2 II ) 6. In case a director of a company transacts a sales with, or borrows money from or conducts any legal act with the company on his own account or for any other person, the supervisor shall act as the representative of the company. (Company Act§223) 7. In case of a lawsuit between the company and a director, the supervisor shall act on behalf of the company, unless otherwise provided by law; and the meeting of shareholders may also appoint some other person to act on behalf of the company in a lawsuit. (Company Act§213) 8. Shareholder(s) who has/have been continuously holding 1% or more of the total number of the outstanding shares of the company over six months may request in writing the supervisors of the company to institute, for the company, an action against a director of the company. (Company Act§214 I) 9. In addition to the condition that the board of directors does not or is unable to convene a meeting of shareholders, the supervisors may, for the benefit of the company, call a meeting of shareholders when it is deemed necessary. (Company Act§220) H. Responsibilities of the Supervisor 1. Responsibility towards the Company—shall have the loyalty and shall exercise the due care of a good administrator in conducting the business operation of the company; and if he/she has acted contrary to this provision, shall be liable for the damages to be sustained by the company there-from. (Company Act §23 I) In case a supervisor has, in performing his functional duties, violated the provisions of any law, regulations, or the Articles of Incorporation of the company, or was negligent of his duties and thus causing any damage to the company, he shall be liable for indemnifying the company for such damage. (Company Act §224) 2. Responsibility towards Third Parties—If the responsible person of a company has, in the course of conducting the business operations, violated any provision of the applicable laws and/or regulations and thus caused damage to any other person, he/she shall be liable, jointly and severally, for the damage to such other person. (Company Act §23 I) 3. Joint Liability of Supervisor and Directors—In case supervisor is liable to compensate the company or a third party and a director is also liable, such supervisor and director shall be joint debtors. (Company Act §226) A.意義—股份有限公司之監督機關

B.監察人的資格 1.自然人擔任監察人:不需具備股東資格,但須具備行為能力 (公司法§216 Ⅳ準用公司法§192Ⅰ) 2.政府或法人股東擔任監察人,需指定自然人代表其行使職務或由其代表人當選為監察人(公司法§27ⅠⅡ ) (法界實務見解,由政府或法人股東擔任監察人應限於具備股東身分者始得為之) 3.不得有公司法§30之犯罪情形 4.監察人不得兼任公司董事、經理人或其他職員(公司法§222) D.選任方法 1.累積投票制(公司法§227 準用公司法§198Ⅰ) 2.得採「候選人提名制度」(公司法§216-1 準用公司法§192-1) E.人數 1.非公開發行公司:至少一人,但一人股東之股份有限公司得不設監察人(公司法§128-1Ⅲ) 2.公開發行公司:至少兩人(公司法§216Ⅱ) E.公司與監察人間之法律關係—民法的委任關係(公司法§216Ⅲ) F.監察人之解任(與董事相同) G.監察人之監察權:各得單獨行使監察權(公司法§221) 1.監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告。 2.監察人對於董事會編造提出股東會之各種表冊,應予查核,並報告意見於股東會。監察人辦理前項事務,得委託會計師審核之。(公司法§219) 3.聽取董事報告發現公司有受重大損害之虞的情形(公司法§218-1) 4.監察人得列席董事會陳述意見。(公司法§218-2Ⅰ) 5.董事會或董事執行業務有違反法令、章程或股東會決議之行為者,監察人應即通知董事會或董事停止其行為。(公司法§218-2Ⅱ) 6.董事為自己或他人與公司為買賣、借貸或其他法律行為時,由監察人為公司之代表。(公司法§223) 7.公司與董事間訴訟,除法律另有規定外,由監察人代表公司,股東會亦得另選代表公司為訴訟之人。(公司法§213) 8.繼續六個月以上,持有已發行股份總數百分之一以上之股東,得以書面請求監察人為公司對董事提起訴訟。(公司法§214Ⅰ) 9.監察人除董事會不為召集或不能召集股東會外,得為公司利益,於必要時,召集股東會。 (公司法§220) H監察人之責任 1.對公司之責任—應忠實執行業務並盡善良管理人之注意義務(準用公司法§23Ⅰ) 2.對第三人之責任—與公司負連帶賠償之責。(準用公司法§23Ⅰ) 3.監察人與董事之連帶責任—監察人對公司或第三人負損害賠償責任,而董事亦負其責任時,該監察人及董事為連帶債務人。(公司法§226) 1. The Accumulated Retained Earnings can be used to offset the losses of the next fiscal year to save the additional tax burden of the surcharge tax.

(Please note the Surcharge Tax Return of Accumulated Retained Earnings has to be certified and duly filed by CPA and the financial statements of the next fiscal year has to be audited by CPA.) Example: When declaring Accumulated Retained Earnings for the fiscal year 2020, if the Accumulated Retained Earnings for 2020 are positive and there is a loss in the financial statements for the year 2021, the 2021 losses can be deducted from the Accumulated Retained Earnings for 2020. Thereby reducing the 5% surcharge tax payable of 2020 Accumulated Retained Earnings to a maximum of 0 NTD. 2. After investigation of Tax Authorities, the amount of tax evaded under NTD 20,000 is exempted from the penalty. 非居住者於境內提供勞務獲得薪資報酬之綜合所得稅課徵原則 ( 中國大陸居民除外)

在境內天數一年90天以下,由境外雇主給付時: *免稅 (視為短期出差屬境外所得,員工不需在台灣申報個人綜合所得稅) 在境內天數一年90日以下,由境內雇主給付時: *雇主應就源扣繳6%~18% *雇主應於每次支付時開立並申報扣繳憑單-->即中途申報 *員工不需在台灣申報個人綜合所得稅。 在境內天數一年達91~182日,由境外雇主給付時: *因雇主為外國公司無法扣繳 *因雇主為外國公司無法開立扣繳憑單 *員工需於離境前自行申報個人綜所稅 在境內天數一年達91~182日,由境內雇主給付時: *雇主應扣繳6%~18% *雇主應於每次支付時開立並申報扣繳憑單-->即中途申報 *員工應於離境前申報個人綜合所得稅 在境內天數一年達183日以上,由境外雇主給付時: *視為居住者 *因雇主為外國公司無法扣繳 *因雇主為外國公司無法開立扣繳憑單 *員工需於隔年五月或離境前申報個人綜合所得稅 在境內天數一年達183日以上,由境內雇主給付時: *視為居住者 *雇主應按居住者扣繳稅率扣繳(通常是5%) *雇主應於隔年一月開立扣繳憑單 *員工需於隔年五月或離境前申報個人綜合所得稅 The principle of Individual Income Tax Levy for Non-Resident in Tax Purpose (not including China resident) provides services in the territory of R.O.C. to obtain salary income Stay in Taiwan for no more than 90 days in a calendar year and salary paid by overseas employer: *free of tax (classified as overseas sources of income, the employee does not need to file income tax return in Taiwan) Stay in Taiwan for no more than 90 days in a calendar year and salary paid by local employer: *The employer should withhold 6 ~18% tax while making payment. *The employer needs to file withholding tax statement to Tax authorities when making payments. *The employee does not need to file individual income tax return in Taiwan. Stay in Taiwan for 91~182 days in a calendar year and salary paid by overseas employer: *Because the employer is a foreign company, that could not make withholding tax while making payment. *Because the employer is a foreign company, that could not make issue withholding tax statement to Taiwan Tax Authorities. *The employee needs to file individual income tax return BEFORE he/she departures from Taiwan. Stay in Taiwan for 91~182 days in a calendar year and salary paid by local employer: *The employer should withhold 6 ~18% tax while making payment. *The employer needs to file withholding tax statement to Tax authorities when making payments. *The employee need to file individual income tax return BEFORE he/she departures from Taiwan. Stay in Taiwan for more than 183 days in a calendar year and salary paid by overseas employer: *Will be treated as local resident in tax purpose . *Because the employer is a foreign company, that could not make withholding tax while making payment. *Because the employer is a foreign company, that could not make issue withholding tax statement to Taiwan Tax Authorities. *The employee needs to file individual income tax return BEFORE he/she departures from Taiwan OR in May next year. Stay in Taiwan for more than 183 days in a calendar year and salary paid by local employer: *Will be treated as local resident in tax purpose. *The employer should withhold by local withholding rate (normally 5%) while making payment. *The employer needs to file withholding tax statement in January the next year. *The employee needs to file individual income tax return BEFORE he/she departures from Taiwan OR in May next year. For tax-saving purposes, the undistributed earnings of the year can be deducted from the loss of the next year when there is a Financial Audit Report.

After an investigation by the tax authorities, the amount of tax evaded less than NT$20,000 is exempted from the penalty. Example: When filing the 2021 Profit-seeking Enterprises Income Tax Return and 2020 Undistributed Earnings Surcharge Tax Return, if the amount of 2020 undistributed earnings is positive and there is a loss in 2021 financial statements (after financial audit), the loss in 2021 can be deducted to 2020 undistributed earnings. The taxable amount of 2020 undistributed earnings can be deducted to ZERO at most. 一、勞工職業災害保險自勞工保險抽離單獨立法,依災保法第 6條第1項第1款規定,年滿15歲以上,受僱於領有執業證 照、依法已辦理登記、設有稅籍或依中央主管機關依法核 發聘僱許可等雇主之勞工,應以其雇主為投保單位,參加 勞工職業災害保險為被保險人。同條第2項規定,前項規定 於依勞動基準法規定未滿15歲之受僱從事工作者,亦適用 之。 二、依照災保法施行細則第6條第1款、第4款、第5款、第6款 、第8款及第9款規定略以,本法第6條第1項第1款所定領有 執業證照、依法已辦理登記、設有稅籍之雇主包含: (一)經專門職業及技術人員考試及格,且依法取得執業資格 5 35 第2頁, 共3頁 裝 訂 線 或開業執照,為執行業務僱用勞工者。 (二)依法立案、核准或報備之人民團體、短期補習班、宗教 團體或公寓大廈管理委員會。 (三)依法許可或核准營業之攤販或公有市場攤商。 (四)外國公司在中華民國境內設立之分公司或辦事處。 (五)依長期照顧服務法相關規定成立之巷弄長照站或設置社 區照顧關懷據點之辦公處。 (六)依加值型及非加值型營業稅法規定辦理稅籍登記或經稅 捐稽徵機關編配扣繳單位稅籍編號者。 三、前述單位取得說明二之各項登記(設立)證明文件或執業執 照(證書、許可函、核備函等)後,即使僅僱用1名本國籍 員工,亦為就業保險之強制投保單位,並得自願參加勞工 保險。又自111年5月1日起,即為勞工職業災害保險之強制 投保單位。 四、雇主如未依規定申報員工加保, 勞動部勞工保險局 除依就業保險法之規 定核處罰鍰外,自111年5月1日起,將再依災保法規定, 核處新臺幣2萬元以上10萬元以下之罰鍰,並依法公布投保 單位名稱及違法事由,經限期改善如未改善則按次處罰。 又如勞工發生職災事故, 勞動部勞工保險局 核給職災給付後,將向雇主 追還給付金額。 職保懶人包詳附加檔 財政部臺北國稅局表示,綜合所得稅結算申報列報醫藥及生育費扣除額時,納稅義務人、配偶或受扶養親屬以付與公立醫院、全民健康保險特約醫療院、所,或經財政部認定其會計紀錄完備正確之醫院者為限,且受有保險給付部分,不得扣除。

該局說明,所得稅法第17條第1項第2款第2目之3所定「醫藥費」列舉扣除額之立法意旨,係針對身體病痛接受治療而支付之醫療費用,因屬生活中之必要支出,故於計算所得淨額時予以扣除,惟以該等醫藥費用係支付予「公立醫院、全民健康保險特約醫療院、所,或經財政部認定其會計紀錄完備正確之醫院者為限」,始得列報「醫藥費」扣除額。 該局舉例,納稅義務人甲君109年度綜合所得稅結算申報,列報醫藥及生育費扣除額19萬餘元,其中16萬餘元檢附A診所醫藥費單據,經該局以A診所非屬公立醫院或全民健康保險之特約醫療院、所,亦非財政部認定會計紀錄完備正確之醫院,否准認列。甲君主張,A診所係合法醫療診所,應可認列醫藥費扣除額。經該局復查決定以甲君檢附醫藥費單據與所得稅法規定不符,遂駁回其復查。 該局呼籲,納稅義務人在辦理綜合所得稅結算申報時,應注意醫藥及生育費扣除額以付與公立醫院、全民健康保險特約醫療院、所,或經財政部認定其會計紀錄完備正確之醫院者為限,以免遭補徵稅款。納稅義務人如欲確認就診之醫療院、所是否符合全民健康保險特約醫療院、所,可至衛生福利部中央健康保險署網頁查詢「健保特約醫事機構」,以利正確申報綜合所得稅。 (聯絡人:法務二科林股長;電話2311-3711分機1911)

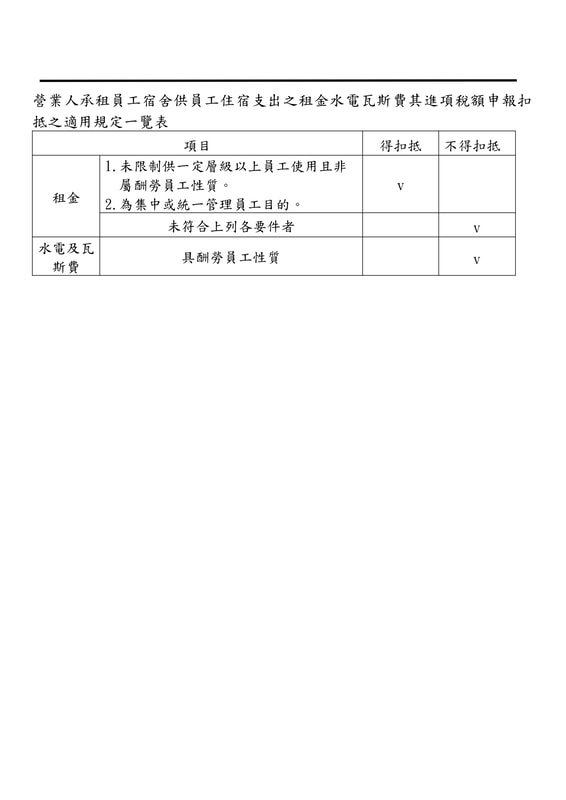

1.扣繳稅額5%: 適用條件: a. 給付金額>= 薪資所得扣繳稅額表無配偶及受扶養親屬者之起扣標準(111年 86001元)時 b. 每次給付< 薪資所得扣繳稅額表無配偶及受扶養親屬者之起扣標準 (111年 86001元)但當月累計給付>= 薪資所得扣繳稅額表無配偶及受扶養親屬者之起扣標準( 111年 86001元)時 例: 給付A兼職所得月付2次(每次付5萬元/每月合計10萬元),第2次給付5萬元時,應扣繳5,000元(10萬*5%) 2.兼職二代健保補充保費2.11%: 適用條件: 每次給付金額>=基本工資(111年1月起25250元)時 上限以單次給付1000萬元為限 例: 給付B兼職所得月付2次(每次付2萬元/每月合計4萬元),每次均無須 扣繳兼職二代健保補充保費 例外: a. 不具投保資格;主動告知後,由扣費義務人向健保署確認。 b. 屬全民健康保險第 2 類(無一定雇主或自營作業而參加職業工會者)被保險人 c. 所得給付期間職業工會出具的在保證明或繳費證明 d. 屬全民健康保險第 5 類低收入戶(合於社會救助法規定之低收入戶成員)被保險人 3.投保單位補充保費2.11% 適用條件: 每月支付之薪資所得總額(含兼職薪資)>受僱者當月投保金額總額 依110年9月9日發布台財稅字第11004590840號令核釋,該承租供總、分支機構員工使用之員工宿舍,符合「未限制供一定層級以上員工使用且非屬酬勞員工性質」(例如未以員工擔任之職位或頭銜限制其使用宿舍權利且不具酬勞性質)及「為集中或統一管理員工目的」(例如由營業人統籌管理宿舍使用規範)等2項要件者,認屬供本業或附屬業務使用,營業人支付租金之進項稅額准予扣抵銷項稅額 至後續發生水電及瓦斯費等支付之進項稅額,考量該等費用係依入住員工使用情形產生多寡差異,具有個別報償性,且與營業人本業或附屬業務無直接關聯,依75年8月4日函規定,不得扣抵銷項稅額。 營業人承租員工宿舍供員工住宿支出之租金水電瓦斯費其進項稅額申報扣抵之適用規定製作一覽表如附件。  |

|

Nexia Trans-Asia Associates is a member firm of the “Nexia International” network. Nexia International Limited does not deliver services in its own name or otherwise. Nexia International Limited and the member firms of the Nexia International network (including those members which trade under a name which includes the word NEXIA) are not part of a worldwide partnership. Nexia International Limited does not accept any responsibility for the commission of any act, or omission to act by, or the liabilities of, any of its members. Each member firm within the Nexia International network is a separate legal entity. |

版權所有 © 2018 Nexia Trans- Asia Associates, CPAs Post All Rights Reserved. |

RSS 訂閱

RSS 訂閱