|

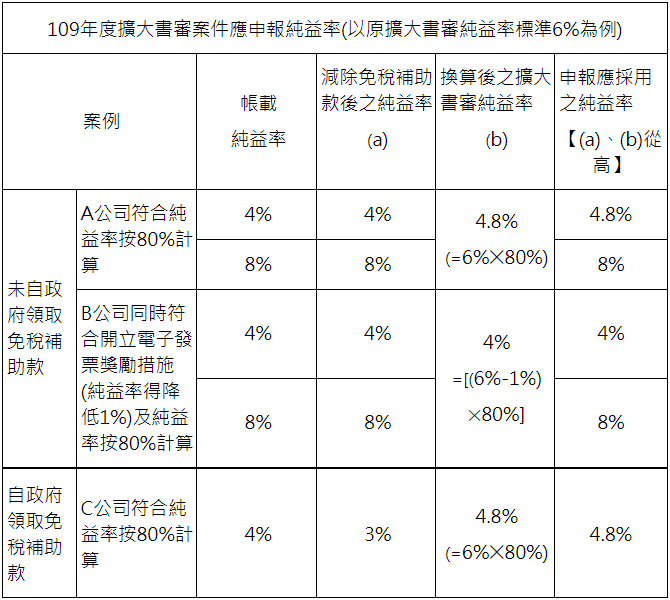

財政部臺北國稅局表示,適用「109年度營利事業所得稅結算申報案件擴大書面審核實施要點」(以下簡稱109年度擴大書審要點)辦理營利事業所得稅結算申報之營利事業,如受嚴重特殊傳染性肺炎疫情影響,致109年度營業收入淨額較108年度減少達30%(營業期間不滿一年者,按其實際營業月份相當全年之比例換算全年營業收入淨額計算)者,其於適用109年度擴大書審要點之純益率標準時,免事前申請(惟應於「損益及稅額計算表」右下方之「附註八、□」打「✓」),即得就109年度擴大書審純益率標準按80%計算。惟帳載結算純益率高於擴大書審純益率標準按80%計算者,仍應依帳載結算純益率申報繳納稅款(參A公司案例)。 採前揭計算方式者,如同時符合開立電子發票獎勵措施,擴大書審純益率標準得降低1%者,於換算擴大書審純益率標準時,應先降低1%,再按80%計算(參B公司案例)。 適用擴大書審之營利事業,因受嚴重特殊傳染性肺炎疫情影響而自政府領取之免稅補助款,應於取得年度帳列其他收入,申報時再自行依法調減該免稅之其他收入,並以調減後之營業收入與非營業收入,計算調整後之純益率,調整後之純益率如高於擴大書審純益率標準按80%計算者,仍應依較高之純益率申報繳納稅款(參C公司案例)。  另外,財政部中區國稅局表示,依「營利事業所得稅結算申報案件擴大書面審核實施要點」規定,全年營業收入淨額及非營業收入【不包括土地及其定著物(如房屋等)之交易增益暨依法不計入所得課稅之所得額】合計在新臺幣3千萬元以下之營利事業,其年度結算申報書表齊全,自行依法調整之純益率在前揭標準以上,並於申報期限截止前繳清應納稅款者,國稅局以書面審核核定。

近來發現營利事業利用擴大書審制度規避或逃漏稅捐計有下列型態: 一、利用成立多家企業分散收入,以適用擴大書審規避查核。 二、跨轄區設立關係企業,以規避稽查。 三、適用擴大書審企業替關係企業開立銷售發票分散收入,將取得之憑證轉供關係企業列報成本及費用。 四、利用擴大書審企業開立無交易事實之發票予關係企業作為成本費用之憑證。 五、適用擴大書審案件之企業,未取得合法進項憑證列報成本及費用,致銷售方短、漏報銷貨收入。 六、適用擴大書審企業未據實辦理扣繳申報。 七、高薪資所得或執行業務所得者,利用擴大書審制度規避個人綜合所得稅。 八、營利事業取具憑證不足或帳證不全,仍申報為擴大書審案件規避查核。 九、未正確填寫行業代號,自行依法調整純益率未達實際經營項目之業別標準純益率以上,或規避不適用擴大書面審核申報之業別,致逃漏稅捐。 營利事業申報適用擴大書審仍應依規定設置帳簿記載並取得、給與及保存憑證,並自行檢視相關成本費用之進項憑證是否符合規定,如有不符情事,應儘速依稅捐稽徵法第48條之1規定,在未被檢舉或查獲前,向所轄國稅局自動補報並補繳所漏稅款及利息,以免因違章漏稅而受罰。 資訊來源:財政部新聞稿、財政部中區國稅局新聞稿 評論已關閉。

|

|

Nexia Trans-Asia Associates is a member firm of the “Nexia International” network. Nexia International Limited does not deliver services in its own name or otherwise. Nexia International Limited and the member firms of the Nexia International network (including those members which trade under a name which includes the word NEXIA) are not part of a worldwide partnership. Nexia International Limited does not accept any responsibility for the commission of any act, or omission to act by, or the liabilities of, any of its members. Each member firm within the Nexia International network is a separate legal entity. |

版權所有 © 2018 Nexia Trans- Asia Associates, CPAs Post All Rights Reserved. |

RSS 訂閱

RSS 訂閱