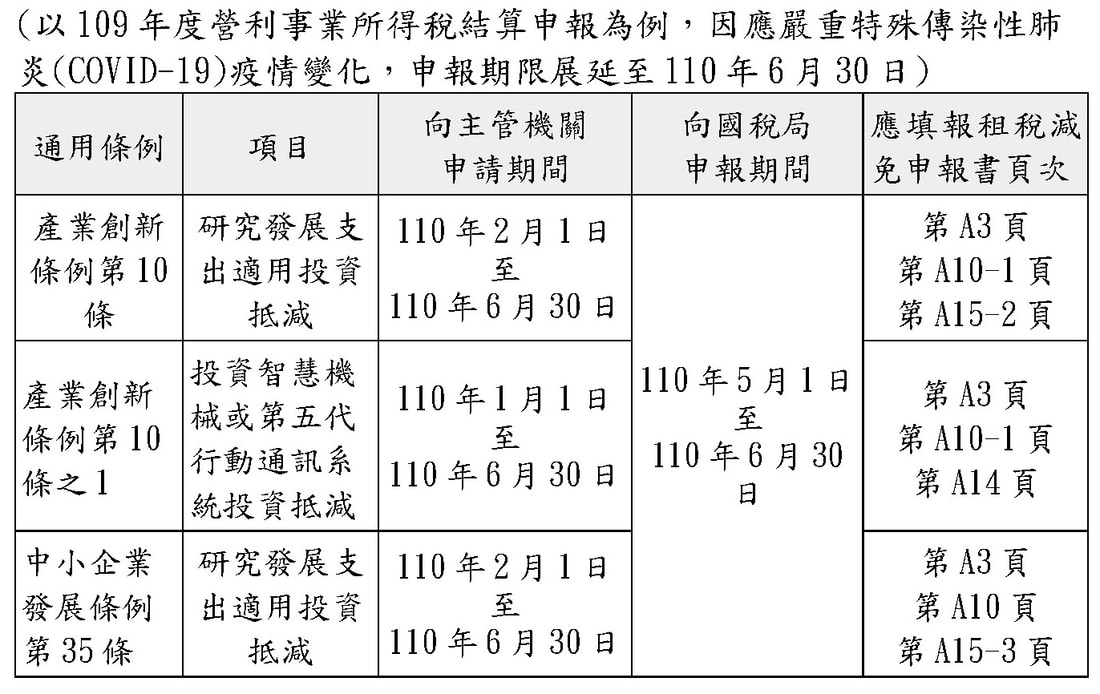

財政部高雄國稅局表示,公司申請適用產業創新條例或中小企業發展條例投資抵減者,除應於辦理當年度營利事業所得稅結算申報期截止日前,向中央目的事業主管機關提出申請,而且不論當年度有無抵減稅額,都應於辦理當年度結算申報時,將投資抵減資料依申報書規定格式填報,並檢附相關規定之文件,才算完成適用投資抵減之程序。未依規定格式填報者,亦無法於法定申報期限過後,以更正申報書方式主張適用投資抵減。 邇來發現,公司於申報期前已向中央目的事業主管機關申請適用產業創新條例第10條之1投資智慧機械或第五代行動通訊系統投資抵減,惟於申報期間,未於申報書損益及稅額計算表第95欄位、未分配盈餘申報書第24欄位、租稅減免申報書第A14頁、第A10-1頁及第A3頁填報投資抵減資料,因公司未踐行申報程序,致無法適用產業創新條例第10條之1投資抵減稅額。 適逢109年度營利事業所得稅結算申報期間,公司如有申請適用投資抵減,務必完成申請及申報程序,以免影響權益。另呼籲疫情期間,請利用網路申報及上傳附件資料,以降低群聚感染風險。 資訊來源:財政部新聞稿 https://www.mof.gov.tw/singlehtml/384fb3077bb349ea973e7fc6f13b6974?cntId=9d43fb16bcd34f50a5fc2c50ad2fa49b 評論已關閉。

|

|

Nexia Trans-Asia Associates is a member firm of the “Nexia International” network. Nexia International Limited does not deliver services in its own name or otherwise. Nexia International Limited and the member firms of the Nexia International network (including those members which trade under a name which includes the word NEXIA) are not part of a worldwide partnership. Nexia International Limited does not accept any responsibility for the commission of any act, or omission to act by, or the liabilities of, any of its members. Each member firm within the Nexia International network is a separate legal entity. |

版權所有 © 2018 Nexia Trans- Asia Associates, CPAs Post All Rights Reserved. |

RSS 訂閱

RSS 訂閱