|

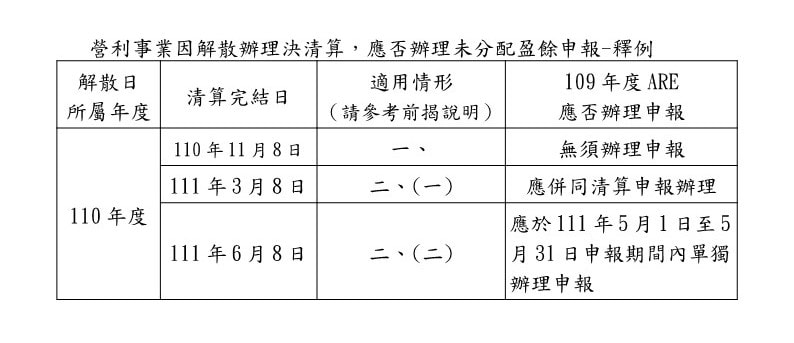

公司組織之營利事業因解散辦理決清算,其解散年度之當期決算所得額免辦理未分配盈餘(下稱ARE)申報;至於解散年度前一年度之盈餘則視「清算完結日」有不同之申報規定。 一、如於解散日所屬之會計年度結束前,已辦理清算完結者,則前一年度ARE不須申報。 二、如於解散日所屬之會計年度結束前,尚未辦理清算完結,仍應申報前一年度ARE。惟申報時點不同: (一)若於解散日所屬會計年度之次年5月31日前已辦理清算完結,則前一年度ARE應併同清算申報辦理ARE申報。 (二)若於解散日所屬會計年度之次年6月1日以後(含)才辦妥清算完結,則前一年度ARE應於次年5月1日至5月31日單獨辦理申報。 該局舉例,甲公司於110年3月1日經股東會決議解散,並於110年3月10日經主管機關核准解散,無論該公司何時清算完結,其決算期間(110年1月1日至同年3月1日)所生盈餘,都不須辦理ARE申報。至於應否辦理109年度ARE申報,端視「清算完結日」而定,說明如下。  營利事業如逾期申報ARE,國稅局將按核定應加徵之稅額另徵10%滯報金,但最高不超過新臺幣(下同)30,000元 最低不少於1,500元;如國稅局已填發滯報通知書,仍未依限補辦申報者,則將按核定應加徵之稅額另徵20%怠報金,但最高不超過90,000元 最低不少於4,500元,請營利事業注意其申報期限。

資訊來源:財政部新聞稿 評論已關閉。

|

|

Nexia Trans-Asia Associates is a member firm of the “Nexia International” network. Nexia International Limited does not deliver services in its own name or otherwise. Nexia International Limited and the member firms of the Nexia International network (including those members which trade under a name which includes the word NEXIA) are not part of a worldwide partnership. Nexia International Limited does not accept any responsibility for the commission of any act, or omission to act by, or the liabilities of, any of its members. Each member firm within the Nexia International network is a separate legal entity. |

版權所有 © 2018 Nexia Trans- Asia Associates, CPAs Post All Rights Reserved. |

RSS 訂閱

RSS 訂閱