|

為落實團體自主,內政部表示,過去團體圖記依法須由內政部製發,自1日起,全國性社會團體圖記將改由團體自行製用,原已核發的圖記仍可以使用,日後如有損壞、遺失或團體變更名稱等,則須依新規定自行刻製,內政部將不再製發。

內政部表示,過去人民團體圖記的製發,是依照「印信條例」由主管機關製發,施行至今長達60多年,且規定材質僅能使用木質,字體一定要是陽文篆字,尺寸的長寬,皆有嚴格限制,但這樣的規定,已不符當前社會民主風氣,因此,今(110)年公布修正的「人民團體法」,已改由人民團體圖記由團體自行製用,不適用印信條例相關規定。 內政部指出,10月1日起,社會團體圖記改由團體自行刻製,不但省去全國性社團必須從全國各地,指派專人至內政部領取的時間及金錢,且圖記材質不論是金、銀、銅、鐵、錫、水晶或鑽石、字體樣式及大小、圖記的樣貌,都更尊重團體的想法,唯一要注意的就是,圖記規格必須符合長、寬、直徑或短徑應在3公分以上,且考量社會大眾更易於辨識團體名稱,仍建議圖記字體以清晰易讀為原則。 資訊來源:內政部新聞稿 稅務違章案件減免處罰標準第十五條修正條文 第 十五 條 依加值型及非加值型營業稅法第五十一條規定應處罰鍰案件,其漏稅金額符合下列規定之一者,免予處罰: 一、每期所漏稅額在新臺幣二千元以下。 二、海關代徵營業稅之進口貨物,其所漏稅額在新臺幣五千元以下。 依加值型及非加值型營業稅法第五十一條規定應處罰鍰案件,有下列情事之一者,免予處罰: 一、使用電磁紀錄媒體申報營業稅之營業人,因登錄錯誤,其多報之進項稅額占該期全部進項稅額之比率及少報之銷項稅額占該期全部銷項稅額之比率,均在百分之五以下。 二、使用網際網路申報營業稅之營業人,因登錄錯誤,其多報之進項稅額占該期全部進項稅額之比率及少報之銷項稅額占該期全部銷項稅額之比率,均在百分之七以下。 三、開立電子發票之份數占該期申報開立統一發票總份數之比率在百分之五以上之營業人,其少報之銷項稅額占該期全部銷項稅額之比率在百分之七以下。 四、開立電子發票之份數占該期申報開立統一發票總份數之比率在百分之五以上之營業人,其開立雲端發票之份數占該期申報開立電子發票總份數之比率在百分之十五以上,且少報之銷項稅額占該期全部銷項稅額之比率在百分之十以下。 五、接收電子發票之份數占該期申報進項統一發票總份數之比率在百分之五以上之營業人,其多報之進項稅額占該期全部進項稅額之比率在百分之五以下。 六、申報進口貨物短報或漏報完稅價格,致短報或漏報營業稅額,而申報進口時依規定檢附之相關文件並無錯誤,且報關人主動向海關申報以文件審核或貨物查驗通關方式進口貨物之案件。 七、利用電子支付機構管理條例規定之電子支付帳戶收款之銷售額占該期全部銷售額之比率在百分之五以上之營業人,其少報之銷項稅額占該期全部銷項稅額之比率在百分之七以下。 八、利用電子支付機構管理條例規定之電子支付帳戶付款之進項金額占該期全部進項金額之比率在百分之五以上之營業人,其多報之進項稅額占該期全部進項稅額之比率在百分之五以下。

資料來源:行政院公報資訊網

民國 110 年 09 月 09 日台財稅字第11004590840號令

一、營業人承租員工宿舍供其總、分支機構員工使用,且符合下列各要件者,認屬供本業或附屬業務使用,其支付租金之進項稅額准予扣抵銷項稅額: (一)未限制供一定層級以上員工使用且非屬酬勞員工性質。 (二)為集中或統一管理員工目的。 二、修正本部75年8月4日台財稅第7559760號函,刪除「租金、」文字。 供員工住宿支出之租金水電瓦斯費其進項稅額不得扣抵 民國75年8月4日台財稅第7559760號 營業人租賃房屋供員工住宿,其有關租金、水電及瓦斯費等所支付之進項稅額,依營業稅法第19條第1項第4款規定,不得扣抵銷項稅額。 財政部表示,衡酌營業人承租宿舍供員工住宿,實務上多係因業務考量(例如供原居住外縣市、國外或調職之員工住宿或為集中管理外籍員工),與75年8月4日函釋當時情況已有不同,且承租員工宿舍供員工住宿,有助於提升企業形象或透過集中管理以提高營運效率,間接提升生產量或銷售額,爰檢討75年8月4日函並發布新令核釋,該承租供總、分支機構員工使用之員工宿舍,符合「未限制供一定層級以上員工使用且非屬酬勞員工性質」(例如未以員工擔任之職位或頭銜限制其使用宿舍權利且不具酬勞性質)及「為集中或統一管理員工目的」(例如由營業人統籌管理宿舍使用規範)等2項要件者,認屬供本業或附屬業務使用,營業人支付租金之進項稅額准予扣抵銷項稅額;至員工入住宿舍後續發生水電及瓦斯費等支付之進項稅額,考量該等費用係依入住員工使用情形產生多寡差異,具有個別報償性,且與營業人本業或附屬業務無直接關聯,依75年8月4日函規定,不得扣抵銷項稅額。 資訊來源: 核釋營業人承租員工宿舍支付租金之進項稅額得扣抵銷項稅額之適用規定-財政部全球資訊網 (mof.gov.tw) 因應國內疫情持續嚴峻,為協助納稅義務人渡過疫情難關,財政部於110年6月30日修正發布「稅捐稽徵機關受理納稅義務人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請延期或分期繳納稅捐審核原則」(下稱審核原則),放寬受疫情影響經核准延期或分期繳納稅捐之納稅義務人,得申請再延期或再分期繳納稅捐。

桃園市政府地方稅務局表示,依審核原則規定,納稅義務人對原已核准延期或分期繳納之應納稅捐,因中央流行疫情指揮中心宣布疫情警戒至第三級以上及採取相關強制管制措施,致有繳納困難情形者,得申請再延期或再分期繳納稅捐。但經稅捐稽徵機關依稅捐稽徵法第27條規定發單通知限期1次全部繳清者,不得申請再延期或再分期繳納稅捐。 該局補充說明,原經核准延期繳納之案件,只能申請再延期繳納;原經核准分期繳納案件,只能就未繳清稅額餘額總數,申請再分期繳納。另外,申請再延期或再分期繳納案件,前後次延期期限或分期期數合計期間不受3年限制。 納稅義務人受疫情影響,無法於規定繳納期間內1次繳清稅款者,依稅捐稽徵法第26條規定,應在規定繳納期間內向稅捐稽徵機關申請延期或分期繳納。為便利民眾申請,桃園稅務局已提供網路專區申辦、郵寄、電話及臨櫃辦理等方式供民眾選擇運用,將從寬、從速辦理。 其他非桃園地區:線上申辦(須備妥負責人自然人憑證或健保卡、或工商憑證) 延分期繳稅措施專區 資料來源:財政部稅務入口網2021/7/9新聞稿 財政部日前修正發布「財政部各地區國稅局受理營業人因嚴重特殊傳染性肺炎(COVID-19)疫情影響申請退還營業稅溢付稅額審核作業原則」(下稱審核作業原則)第2點及第4點附件,賡續協助受疫情影響發生營運困難之營業人,依加值型及非加值型營業稅法(下稱營業稅法)第39條第2項但書規定申請退還溢付稅額。

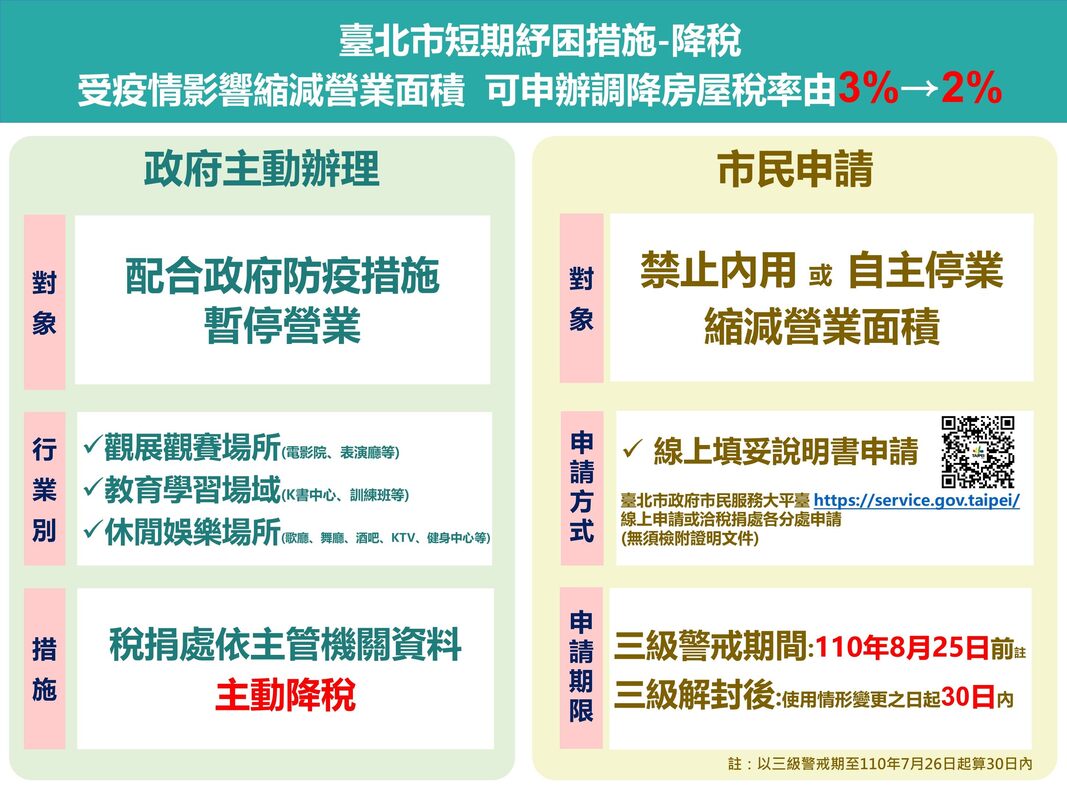

財政部表示,為協助受疫情影響營業人從速申請退還營業稅溢付稅額,該部109年5月13日訂定發布審核作業原則,於嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困特別條例)施行期間(109年1月15日至110年6月30日),授權各地區國稅局從寬處理,毋須逐案報經該部核准。 因應國內疫情持續嚴峻,110年5月31日總統修正公布紓困特別條例第19條規定,將該條例施行期間屆滿日由110年6月30日延長至111年6月30日,為配合該條例延長施行賡續提供本項協助措施,財政部爰修正審核作業原則第2點及第4點附件,相關內容如下: 一、期間:紓困特別條例施行期間(109年1月15日至111年6月30日)。 二、對象:紓困特別條例施行日(109年1月15日)營業稅稅籍狀況為營業中之營業人。 三、條件:經中央目的事業主管機關依紓困特別條例第9條第3項所定辦法,提供紓困、補貼、補償、振興相關措施或其他受疫情影響,致短期間內營業收入驟減(例如自109年1月起任連續2個月,其平均營業額較108年12月以前6個月或107年以後之任1年同期平均營業額減少達15%,但比較基準不以此為限)。 四、限額:依審核作業原則退還之營業稅溢付稅額累計以新臺幣30萬元為限。營業人溢付稅額經核定退稅後尚有餘額者,應留抵應納營業稅;但情形特殊者,由所在地國稅局報經財政部核准退還。 五、申請方式:應於期間內檢具申請書及相關證明文件以線上或郵寄方式向所在地國稅局提出申請。 財政部說明,為提高營業人資金運用效率,維持正常營運,各地區國稅局將本「申請從簡、認定從寬、核退從速」原則辦理本項措施,相關措施規定、申請流程及申請書,可至該部網站「財政部因應嚴重特殊傳染性肺炎防疫、紓困、振興專區」項下「稅務協助度難關」查詢或下載運用;倘需進一步瞭解本項措施,各地區國稅局已設有專人諮詢窗口,營業人可多加利用。 資料來源:財政部110/6/25新聞稿 臺北市政府財政局表示,商家如因配合政府防疫措施暫停營業或禁止內用致縮減營業面積,房屋稅率可由營業用3%降為非住家非營業用2%,目前第三級防疫警戒期至110年7月26日止,在警戒期結束後30日內(即8月25日前),都可向本市稅捐處申請房屋使用情形變更,調降房屋稅率,以減輕負擔。 財政局說明,因應新冠肺炎疫情嚴峻,北市提供下列房屋稅降稅措施: 一、配合政策停業稅捐處主動降稅 臺北市自今(110)年5月15日起提升為第三級防疫警戒,並公布觀展觀賽場所(如電影院、表演廳)、教育學習場域(如K書中心、訓練班)及休閒娛樂場所(如歌廳、舞廳、酒吧、KTV、健身中心)等應暫停營業,因係配合政府防疫政策停業,稅捐處已主動依主管機關提供資料辦理降稅,房屋稅率由3%降為2%。 二、縮減營業面積或自主停業部分要申請 臺北市自今(110)年5月24日起全面禁止飲食店、飲料店內用,如因禁止內用或自主停業致縮減營業面積,最晚可在三級警戒期結束後30日內,亦即8月25日前提出申請降稅。另外特別提醒,三級警戒期結束後,如有自主停業或其他房屋使用情形變更情事,依規定須在變更之日起30內向稅捐處提出申請,以免影響權益。 財政局進一步表示,房屋如果是出租使用,為鼓勵房東減租,房東減收房客租金達15%可申請延期或分期繳納稅捐,最長可延長1年或分36期。 財政局特別提醒民眾,在疫情期間,為避免民眾臨櫃申請增加感染風險,可以利用臺北市政府市民服務大平臺之COVID-19紓困專區/降稅線上(點選稅目)提出申請或電話、傳真向稅捐處各分處申請,安心又便利。 如有其他疑義,可就近向稅捐處及所屬分處洽詢,或撥打國地稅免付費電話0800-000-321或該處服務電話(02)23949211轉181、182洽詢。  資訊來源:臺北市稅捐稽徵處新聞稿

財政部臺北國稅局表示,民眾贈與財產,不論是動產或不動產,均應以訂立贈與契約書立約日期為贈與行為發生日,並認定贈與所屬年度,依法計算該年度累計贈與金額是否超過贈與稅免稅額(現行為220萬元),並於超過免稅額之贈與行為發生後30日內向國稅局申報贈與稅。

該局說明,依照遺產及贈與稅法第4條第2項規定,贈與係指財產所有人以自己之財產無償給與他人,經他人允受而生效力之行為;亦即不論贈與動產或不動產,只要當事人間贈與意思合致,贈與人即應依法報繳贈與稅,而贈與之時點即為贈與契約書立約日,提醒民眾,個人贈與標的如果是不動產,贈與稅未繳清前,依法不得辦理贈與移轉登記。 該局舉例說明,甲於109年12月21日向國稅局辦理109年度贈與A地予其子之贈與稅申報,因A地之公告土地現值200萬元低於免稅額220萬元,甲取得贈與稅免稅證明書後,於109年12月30日向地政機關辦竣所有權移轉登記。嗣甲於110年1月5日向國稅局辦理110年度贈與B地予其女之贈與稅申報,以B地之公告土地現值210萬元亦低於免稅額220萬元,申報贈與淨額及贈與稅額均為0元,惟經承辦人核對後向甲解釋,其贈與B地予女之贈與契約書立約日為109年12月10日,贈與年度應為109年度,而非110年度;即該2次贈與均屬109年度之贈與,贈與金額應合併計算,故109年度贈與土地之公告土地現值合計410萬元(A地200萬元+B地210萬元),減除免稅額220萬元後,贈與淨額為190萬元,贈與稅額應該是19萬元。 贈與總額及贈與稅是按年計算課徵,民眾應以贈與契約書之立約日來認定贈與行為發生日及贈與所屬年度,並據以計算同一年度累計贈與金額是否超過免稅額,以免申報錯誤。 資訊來源:財政部台北國稅局新聞稿 房地合一稅2.0自110年7月1日開始實施,營利事業比照個人依持有期間按差別稅率課稅,境內營利事業交易持有2年以內房地,稅率45%;持有房地超過2年,未逾5年,稅率35%;持有房地超過5年,稅率20%。 110年度出售之土地,依其取得日及交易日而有3種課稅制度,出售取得日為104年12月31日以前之土地,為舊制課稅範圍,其出售所得適用所得稅法第4條第1項第16款免納所得稅之規定;而出售房地合一稅1.0課稅範圍之土地(取得日105年1月1日以後,交易日110年6月30日以前),稅率維持為營利事業所得稅稅率20%;至於出售房地合一稅2.0課稅範圍之土地(取得日105年1月1日以後,交易日110年7月1日以後),則需依持有期間按差別稅率課稅。  無論是出售舊制、房地合一稅1.0及2.0之房地,申報期間皆為營利事業所得稅法定申報期間,惟房地合一稅2.0之申報方式,原則上係採分開計算稅額及合併報繳方式,僅有符合所得稅法第24條之5第4項規定,營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地,始採合併計算稅額及報繳方式申報。

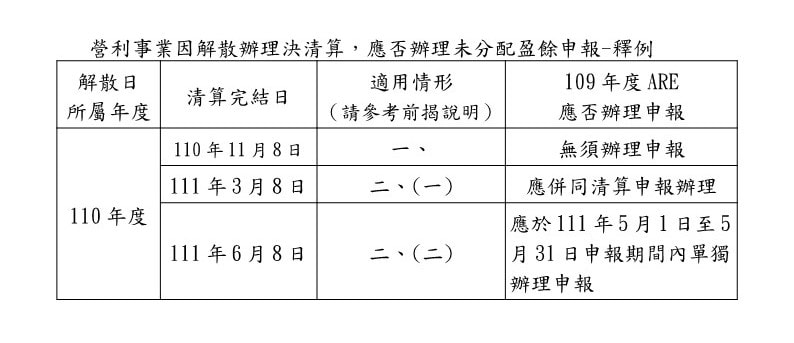

資訊來源:財政部新聞稿 公司組織之營利事業因解散辦理決清算,其解散年度之當期決算所得額免辦理未分配盈餘(下稱ARE)申報;至於解散年度前一年度之盈餘則視「清算完結日」有不同之申報規定。 一、如於解散日所屬之會計年度結束前,已辦理清算完結者,則前一年度ARE不須申報。 二、如於解散日所屬之會計年度結束前,尚未辦理清算完結,仍應申報前一年度ARE。惟申報時點不同: (一)若於解散日所屬會計年度之次年5月31日前已辦理清算完結,則前一年度ARE應併同清算申報辦理ARE申報。 (二)若於解散日所屬會計年度之次年6月1日以後(含)才辦妥清算完結,則前一年度ARE應於次年5月1日至5月31日單獨辦理申報。 該局舉例,甲公司於110年3月1日經股東會決議解散,並於110年3月10日經主管機關核准解散,無論該公司何時清算完結,其決算期間(110年1月1日至同年3月1日)所生盈餘,都不須辦理ARE申報。至於應否辦理109年度ARE申報,端視「清算完結日」而定,說明如下。  營利事業如逾期申報ARE,國稅局將按核定應加徵之稅額另徵10%滯報金,但最高不超過新臺幣(下同)30,000元 最低不少於1,500元;如國稅局已填發滯報通知書,仍未依限補辦申報者,則將按核定應加徵之稅額另徵20%怠報金,但最高不超過90,000元 最低不少於4,500元,請營利事業注意其申報期限。

資訊來源:財政部新聞稿 |

|||

|

Nexia Trans-Asia Associates is a member firm of the “Nexia International” network. Nexia International Limited does not deliver services in its own name or otherwise. Nexia International Limited and the member firms of the Nexia International network (including those members which trade under a name which includes the word NEXIA) are not part of a worldwide partnership. Nexia International Limited does not accept any responsibility for the commission of any act, or omission to act by, or the liabilities of, any of its members. Each member firm within the Nexia International network is a separate legal entity. |

版權所有 © 2018 Nexia Trans- Asia Associates, CPAs Post All Rights Reserved. |

RSS 訂閱

RSS 訂閱